Sürdürülebilirlik Denetimi

Şirketlerin çevresel, sosyal ve ekonomik etkilerini kapsayan sürdürülebilirlik denetimi, kurumsal şeffaflığın ve uzun vadeli değer yaratımının temel unsurlarından biridir.

Sürdürülebilirlik denetimi; şirketlerin yalnızca finansal performansını değil,

çevresel, sosyal ve yönetişim (ESG) boyutlarını da kapsayan

çok boyutlu bir değerlendirme sürecidir.

2025 Yılı Kontrolü

Kurumlar Vergisi Beyannamesine ait PDF dosyasını yükleyiniz.

YMM.Net üzerinde işlem yapabilmeniz için sisteme üye olarak giriş yapmalısınız!

Giriş Yap2025 Yılında Sürdürülebilirlik Denetimine Tabi Olma Koşulları

Şirketlerin sürdürülebilirlik denetimi kapsamı, 2023 ve 2024 hesap dönemlerine ait veriler esas alınarak belirlenir.

| Ölçüt | 2023 | 2024 |

|---|---|---|

| Aktif Büyüklüğü | ≥ 500.000.000 TL | ≥ 500.000.000 TL |

| Net Satış Hasılatı | ≥ 1.000.000.000 TL | ≥ 1.000.000.000 TL |

| Çalışan Sayısı | ≥ 250 | ≥ 250 |

Üç ölçütten en az ikisinin,

ardışık iki hesap döneminde sağlanması halinde

şirket izleyen yılda sürdürülebilirlik denetimine tabi olur.

Önemli Noktalar

- Bağlı ortaklık ve iştirakler birlikte değerlendirilir.

- Finansal tablolar enflasyon düzeltmesine tabi tutulur.

- Eşik değerler TSRS uygulama kapsamını belirler.

- Eşiklerin %20 veya daha fazla altında kalınması halinde müteakip yıldan itibaren kapsam dışına çıkılabilir.

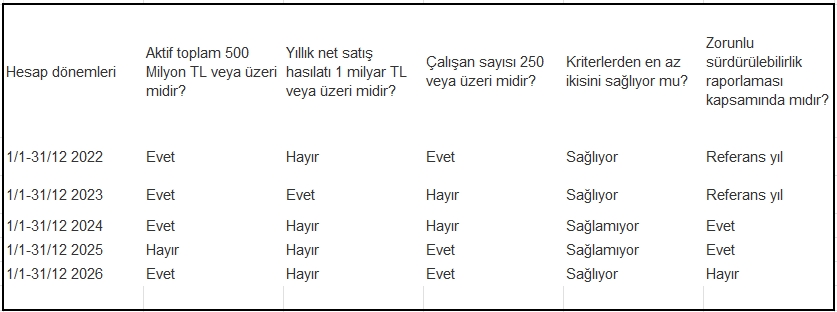

Örnek Durum

Aşağıdaki görsel, eşik değerleri sağlayarak kapsama giren ancak sonraki dönemlerde ölçütleri sağlayamadığı için kapsam dışı kalan bir işletmeye ilişkin örnek durumu göstermektedir.