YMM KDV İadesi Rapor Kriterleri

KDV İADESİ KONTROL RAPORLARININ OLUŞMASI İÇİN GEREKEN KRİTERLER

KDV İadesi Kontrol Raporlarının oluşması için mükelleflerin;

- İnternet Vergi Dairesi üzerinden ilgili dönem KDV iade liste girişlerini elektronik ortamda yapmaları ve onaylamaları ve

- İlgili döneme ait Standart İade Talep Dilekçelerini elektronik ortamda girmeleri ve onaylamaları

gerekmektedir.

Diğer taraftan, yukarıda yer verilen ana koşulları yerine getirmiş olan mükellefler açısından aşağıda belirtilen ve kendilerine uygun olan hususların da sağlanması gerekmektedir.

“Artırımlı Teminat Mektubu” veya “Teminat Mektubu” ile yapılan iade taleplerinde, KDV iade listelerinin ve Standart İade Talep Dilekçesinin elektronik ortamda gönderilmesi ile birlikte iade dönemine ait “banka/katılım bankası teminat mektubunun” vergi dairesine ibraz edilmiş olması gerekmektedir.

Vergi dairesine ibraz edilen teminat mektubunun vergi dairesi tarafından “203 evrak kodu” ile kayıt altına alınmış olması gerekmektedir.

Gelir Yönetimi Daire Başkanlığı (I)’nın 4/4/2017 tarih ve 20668 sayılı yazısında yer alan “Mükellefler tarafından iade taleplerine ilişkin olarak her bir dönem için ayrı teminat mektubu verilmesi gerekmektedir.” ifadesi gereğince mükellefler tarafından iade taleplerine ilişkin olarak her bir iade dönemi için ayrı teminat mektubu/artırımlı teminat mektubu verilmesi gerekmektedir.

Mükellef, YMM KDV İadesi Tasdik Raporu ile iade talep etmiş ise, KDV iade listelerinin ve Standart İade Talep Dilekçesinin elektronik ortamda gönderilmesi ile birlikte iade dönemine ait “YMM KDV İade Tasdik Raporunun” da vergi dairesine ibraz edilmiş olması gerekmektedir.

Vergi dairesine ibraz edilen YMM KDV İade Tasdik Raporunun vergi dairesi tarafından “302 evrak kodu” ile kayıt altına alınmış olması gerekmektedir.

YMM KDV İade Raporu hazırlamak için YMM.Net adresindeki rapor hazırlama programını kullanabilirsiniz.

Mükellef, “Teminat Mektubu” ile beraber “YMM KDV İadesi Tasdik Raporu” ile de iade talep etmiş ise, KDV iade listelerinin ve Standart İade Talep Dilekçesinin gönderilmesi ile birlikte iade dönemine ait “banka/katılım bankası teminat mektubunun” ve “YMM KDV İadesi Tasdik Raporunun” vergi dairesine ibraz edilmiş olması gerekmektedir.

Vergi dairesine ibraz edilen teminat mektubunun vergi dairesi tarafından “203 evrak kodu” ile YMM KDV İade Tasdik Raporunun ise “302 evrak kodu” ile kayıt altına alınmış olması gerekmektedir.

ATU Kontrol Raporunun oluşabilmesi için;

1. Mükellefler İnternet Vergi Dairesinden KDV iade liste girişi yaparken; “İade Türü” bölümünde, “Nakden İade” veya “Kısmen Mahsup Kısmen Nakden” İade seçeneklerinden birisini seçtikten sonra “İade Talebiniz İçin ARTIRIMLI TEMİNAT MEKTUBU Verecek misiniz?” sorusunda “Evet” işaretleyip teminat mektubu referans numarası eksiksiz olarak yazmalıdır. Ayrıca aşağıdaki tablo örneğindeki gibi mükellefler internet vergi dairesi bilgi giriş ekranlarında iade talep şeklini YMM KDV İadesi Tasdik Raporu Olmaksızın İade kısmını işaretlemeleri gerekmektedir.

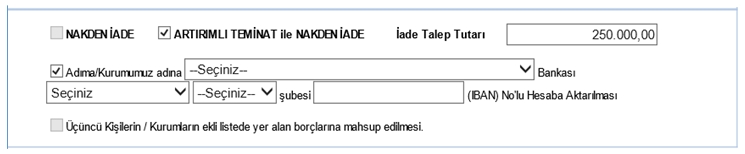

2. İade dönemine ilişkin internet vergi dairesinde bulunan “İade Talep Dilekçe İşlemleri” menüsünden, standart iade talep dilekçesi doldururken “Artırımlı Teminat ile Nakden İade” seçilerek iade tutarı ilgili kutucuğa yazılmış olmalıdır.

3. Mükelleflerin ATU iade talepleri için vergi dairesine ibraz ettikleri teminat mektubunun, 203 evrak kodundan iade dönem bilgileri doğru girilerek kaydedilmiş olması gerekmektedir. Yukarıda sayılan 3 koşuldan birinin eksikliği halinde ATU Kontrol Raporu oluşmayacaktır.

Eser SEVİNÇ

Yeminli Mali Müşavir